La contabilidad social implica un cambio de paradigma en las organizaciones: en lugar de centrarse únicamente en los resultados financieros, se integran y ponen en valor las transferencias que no son necesariamente de mercado, permitiendo una apreciación más completa del verdadero alcance e impacto de una entidad. Supone, en la práctica, el avance hacia una evaluación más completa y equilibrada del impacto económico, social y medioambiental de una organización y, con ello, hacia un modelo de negocio más consciente y sostenible, en el que se reconozca y valore el aporte de todas las partes interesadas.

De contabilidad social y cómo se define, construye y aplica pudimos aprender de la mano de José Luis Retolaza, profesor de Economía de la Universidad de Deusto y presidente de EBEN Spain, y Leire San-José, catedrática de Finanzas y directora del Grupo de Investigación ECRI (Ethics in Finance & Social Value) de la Universidad del País Vasco (UPV/EHU), en la que colabora el experto. Compartimos con ellos una mañana de trabajo, junto a empresas, cooperativas, Administraciones Públicas, asociaciones y otras entidades del tercer sector. Además, impartieron una de las charlas online de la serie ‘Hablamos de sostenibilidad…’ de nuestro Máster, centrada en ‘La medición del valor social para la sostenibilidad’, en la que participaron estudiantes y profesionales de España y Latinoamérica. Este encuentro se ha promovido con el apoyo de la Conselleria de Hacienda, Economía y Administración Pública de la Generalitat Valenciana.

«La medición del impacto social es uno de los grandes retos que plantea la transición de las organizaciones hacia modelos más conscientes, responsables y sostenibles. Las crecientes obligaciones que se van imponiendo en Europa en materia de sostenibilidad, tanto en gestión como en reporte, hacen necesario avanzar en modelos y herramientas que permitan a las entidades adaptarse y cumplir con garantías y en los plazos definidos», apuntó Gabriel García Martínez, director del Máster de Formación Permanente en Responsabilidad y Sostenibilidad Corporativa de la Universitat Politècnica de València.

Un proceso sistemático

La definición de ‘contabilidad social’ aprobada por el Grupo ECRI es «un modelo o proceso sistemático que proporciona información sobre la creación o destrucción de valor social a los stakeholders, utilizando principios contables y unidades monetarias».

Desde este enfoque, uno de los mayores retos, y de las mayores fortalezas, de la contabilidad social es su capacidad para integrar la información financiera y de sostenibilidad en un mismo lenguaje o unidad de medida. Se trata de definir nuevas métricas, expresadas en unidades monetarias, mediante el «valor razonable».

Esto no solo facilita la comunicación del valor generado -en términos monetarios-, sino que también permite tomar decisiones estratégicas informadas que consideren el impacto social y ambiental de las acciones empresariales, así como comunicarlas, en línea con las nuevas exigencias de reporte de sostenibilidad que se están imponiendo en el marco de la Unión Europea, detallaron los expertos.

«Lo que hemos trabajado en los últimos años es un nuevo modelo, alineado con la teoría de los stakeholders -‘grupos o individuos que pueden afectar o son afectados por la consecución de los objetivos de un aorganización’-, que permite una nueva perspectiva en la valoración de lo que las organizaciones aportan o detraen al conjunto de la sociedad. A través del diálogo con estos grupos de interés, se llega a un listado de variables de valor, que se pueden alinear con el propósito de la organización y, a través de ellas, evaluar si lo que se quería generar es lo que se está logrando generar en la realidad», detallan.

En este sentido, advierten de que «generar beneficios no siempre está alineado con generar valor social, porque las condiciones para que éste ocurra no siempre se dan».

En base al trabajo desarrollado, el grupo de expertos ha definido los que considera seis principios de la contabilidad social:

- 1.Sistemática: Uniforme y continuada en el tiempo.

- 2.Universal: Para todo tipo de organizaciónes (Administraciones Públicas, empresas, Ongs,…-.

- 3.Intersectorial: Comparable entre organizaciones de diferentes sectores.

- 4.Valor razonable: Estandarificación de proxys por parte de la comunidad de usuarios, en el marco de la lógica borrosa (rangos de valor).

- 5.Integral. Consolida el valor generado a través del mercado y el valor de no mercado (social específico).

- 6.Perspectiva multistakeholder: Orientada al conjunto de grupos de interés de la organización.

Redistribución del valor

Un aspecto fundamental de la contabilidad social es el diálogo continuo con las partes interesadas. A través de este proceso, podemos identificar las variables de valor más relevantes y alinear nuestras acciones con los objetivos de sostenibilidad y desarrollo sostenible.

«Mientras que la contabilidad económico-financiera se centra en las transacciones con contraprestación de precio, con una perspectiva principalmente orientada hacia los accionistas y los consumidores, la contabilidad social avanza hacia un enfoque multistakeholder. Reconoce y mide el valor generado para todos los grupos de interés, dando lugar a un equilibrio entre la maximización y la redistribución del valor», afirman.

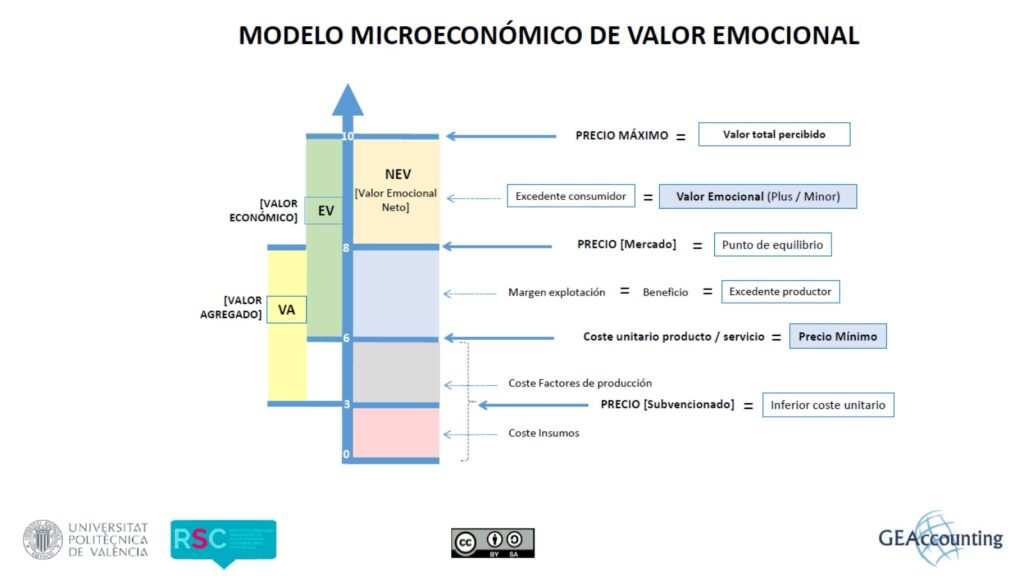

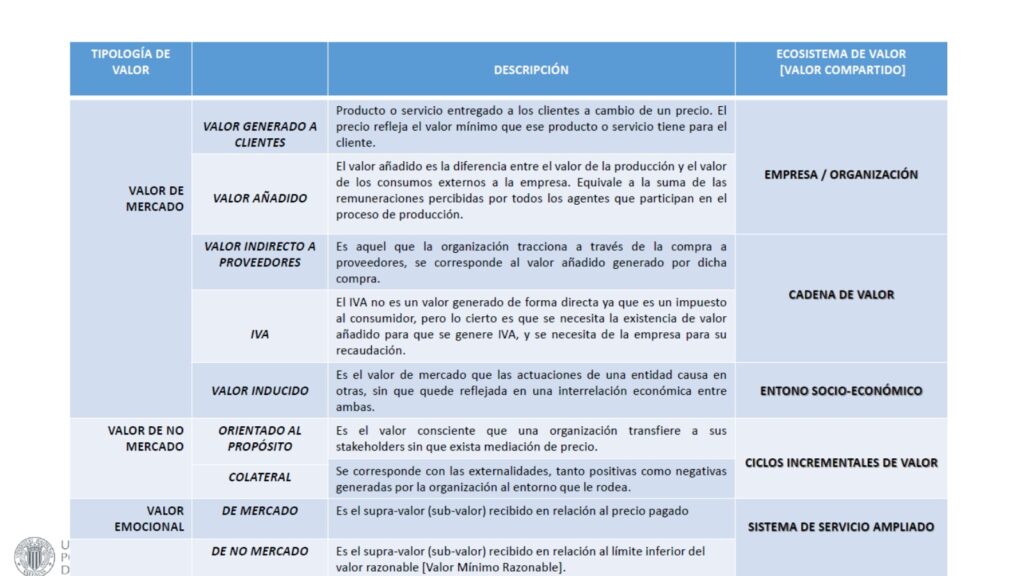

En este sentido, consideran clave incorporar el concepto del «valor de mercado redistribuido». Las organizaciones no solo generan valor financiero, sino que también transfieren un valor significativo -en términos sociales o medioambientales- que no necesariamente se refleja en los mercados tradicionales. Por ejemplo, en cooperativas, asociaciones, fundaciones y Administraciones Públicas, el valor de no mercado puede superar con creces al valor de mercado. Incluso en empresas mercantiles, este valor puede tener una significación importante, más allá de los estados financieros.

El objetivo final es el valor social integrado, concebido como «el que una organización genera para al conjunto de la sociedad». Éste concepto incorpora tanto el valor generado a través de la actividad de mercado como aquel que se distribuye al margen del mercado, además del emocional.

Proyectos innovadores que multiplican el conocimiento

Existen varios modelos para aproximarse al valor social, desde la responsabilidad social hasta el análisis de impacto y las externalidades. Cada uno de estos modelos tiene su propio enfoque teórico subyacente, pero todos comparten el objetivo común de evaluar el impacto social de una organización.

«Hemos desarrollado la contabilidad social en más de 300 empresas, y se ha ido consolidando un modelo de conocimiento y contabilización. Lo más importante es el proceso, que permite conocer tu propia organización desde esa perspectiva social. La forma de realizarlo es diversa. Y nosotros también aprendemos con cada una de las organizaciones», subrayan.

Este conocimiento, se pone a disposición de otras organizaciones, a través de artículos y publicaciones, cursos de formación online y el proyecto Action Research Training Experience.

San José expuso el caso práctico del ‘AgriCoopValue Project. Monetising the social value of agri-food cooperatives in rural Europe’. El objetivo de esta iniciativa es establecer un sistema unificado de contabilidad social para las cooperativas agroalimentarias dentro de un marco adecuado a toda Europa, con el fin de monetizar su valor social y determinar, así, su capacidad multiplicadora en los entornos rurales de la Unión Europea. La catedrática detalló las acciones desarrolladas, metodologías y herramientas y algunas de las conclusiones de esta experiencia. (Puedes conocer el caso de AgriCoopValue, aquí).

Alianzas para avanzar

La colaboración se convierte en una pieza clave en este proceso de transformación hacia la contabilidad social. La alianza entre universidades, empresas y consultoras enriquece el conocimiento y promueve este nuevo modelo.

Uno de los ejemplos de trabajo en alianza, es la iniciativa GEAccounting, concebida como «una comunidad» que integra a los diferentes agentes que están trabajando en un enfoque más completo y transparente hacia la medición del valor social. «Cuantas más organizaciones se sumen a esta iniciativa, mayor será su impacto y éxito», subrayaron Leire San José y José Luis Retolaza.